Querying datasets¶

This guide describe how to query DataSet objects using SQL-like

constructs. Basic query constructs are discussed and then common query examples are provided. For

instructions on how to create datasets from different data sources see this guide.

Before starting with the description of the query generation process, it is important to make the following remark: a good understanding of the DBMS where the data is stored is required to write efficient queries. For example, in ArdaDB, which is implemented using Clickhouse, knowing how primary indexes are implemented will result in better performance when querying the data. See this article as a reference.

Now, we are ready to review the query generation process. First, we load a dataset to use in the examples:

import algoseek_connector as ac

manager = ac.ResourceManager()

data_source = manager.create_data_source("ArdaDB")

group = data_source.groups.USEquityMarketData.fetch()

dataset = group.datasets.TradeOnlyMinuteBar.fetch()

The Dataset class is built on top of SQLAlchemy tables and columns and supports most of the standard SQL operations. Dataset objects do not store data and are just a mean to retrieve data from an external data source.

Columns and simple select statements¶

Each dataset column is represented as a sqlalchemy.Column and is accessed by using either

attribute or dict-like access:

# access by attribute

col = dataset.ASID

# access by index

col = dataset["ASID"]

The ColumnHandle class also allows access to a dataset columns and

it can be created using the get_column_handle() method:

c = dataset.get_column_handle()

# access by attribute

c.ASID

# access by index

c["ASID"]

The columns of a dataset allow us to build select statements using the select()

method:

stmt = dataset.select()

SELECT

USEquityMarketData.TradeOnlyMinuteBar.TradeDate,

USEquityMarketData.TradeOnlyMinuteBar.BarDateTime,

USEquityMarketData.TradeOnlyMinuteBar.Ticker,

USEquityMarketData.TradeOnlyMinuteBar.ASID,

USEquityMarketData.TradeOnlyMinuteBar.FirstTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.HighTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.LowTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.LastTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.VolumeWeightPrice,

USEquityMarketData.TradeOnlyMinuteBar.Volume,

USEquityMarketData.TradeOnlyMinuteBar.TotalTrades

FROM

USEquityMarketData.TradeOnlyMinuteBar

The SQL tab displays the equivalent select statement generated. A subset of columns can be selected by passing them as arguments:

stmt = dataset.select(

dataset.TradeDate,

dataset.Ticker,

dataset.Volume,

)

SELECT

USEquityMarketData.TradeOnlyMinuteBar.TradeDate,

USEquityMarketData.TradeOnlyMinuteBar.Ticker,

USEquityMarketData.TradeOnlyMinuteBar.Volume

FROM

USEquityMarketData.TradeOnlyMinuteBar

It is often the case that we want to exclude a subset of columns from the query. This is done by passing them as a sequence to the exclude parameter:

exclude_columns = (dataset.ASID, dataset.TotalTrades)

stmt = dataset.select(exclude=exclude_columns)

SELECT

USEquityMarketData.TradeOnlyMinuteBar.TradeDate,

USEquityMarketData.TradeOnlyMinuteBar.Ticker,

USEquityMarketData.TradeOnlyMinuteBar.BarDateTime,

USEquityMarketData.TradeOnlyMinuteBar.FirstTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.HighTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.LowTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.LastTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.VolumeWeightPrice,

USEquityMarketData.TradeOnlyMinuteBar.Volume,

FROM

USEquityMarketData.TradeOnlyMinuteBar

Filter rows with the WHERE clause¶

SQLalchemy columns support comparison operators:

# examples of comparison operators

col1 = dataset.HighTradePrice

col2 = dataset.LowTradePrice,

# equality

col1 == col2

# greater than

col1 > col2

# greater than or equal

col1 >= col2

# between

value1 = 1

value2 = 2

col1.between(value1, value2)

# in

list_of_values = [1, 2, 3, 4]

col1.in_(list_of_values)

Logical operator are also overloaded:

# AND

col1 & col2

# OR

col1 | col2

# NOT

~col1

A complete reference of operators is available here.

Using these operators, the WHERE clause can be included using the where() method of

the Select construct. We present here several commonly used examples of the WHERE clause:

Filter data using a ticker symbol:

tickers = "ABC"

stmt = dataset.select().where(dataset.Ticker == tickers)

SELECT

USEquityMarketData.TradeOnlyMinuteBar.TradeDate,

USEquityMarketData.TradeOnlyMinuteBar.BarDateTime,

USEquityMarketData.TradeOnlyMinuteBar.Ticker,

USEquityMarketData.TradeOnlyMinuteBar.ASID,

USEquityMarketData.TradeOnlyMinuteBar.FirstTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.HighTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.LowTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.LastTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.VolumeWeightPrice,

USEquityMarketData.TradeOnlyMinuteBar.Volume,

USEquityMarketData.TradeOnlyMinuteBar.TotalTrades

FROM

USEquityMarketData.TradeOnlyMinuteBar

WHERE

USEquityMarketData.TradeOnlyMinuteBar.Ticker = 'ABC'

Filter data using a list of tickers:

tickers = ["ABC", "DEF"]

stmt = dataset.select().where(dataset.Ticker.in_(tickers))

SELECT

USEquityMarketData.TradeOnlyMinuteBar.TradeDate,

USEquityMarketData.TradeOnlyMinuteBar.BarDateTime,

USEquityMarketData.TradeOnlyMinuteBar.Ticker,

USEquityMarketData.TradeOnlyMinuteBar.ASID,

USEquityMarketData.TradeOnlyMinuteBar.FirstTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.HighTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.LowTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.LastTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.VolumeWeightPrice,

USEquityMarketData.TradeOnlyMinuteBar.Volume,

USEquityMarketData.TradeOnlyMinuteBar.TotalTrades

FROM

USEquityMarketData.TradeOnlyMinuteBar

WHERE

USEquityMarketData.TradeOnlyMinuteBar.Ticker IN ('ABC', "DEF")

Filter data by date:

date = "20230701"

stmt = dataset.select().where(dataset.TradeDate = date)

SELECT

USEquityMarketData.TradeOnlyMinuteBar.TradeDate,

USEquityMarketData.TradeOnlyMinuteBar.BarDateTime,

USEquityMarketData.TradeOnlyMinuteBar.Ticker,

USEquityMarketData.TradeOnlyMinuteBar.ASID,

USEquityMarketData.TradeOnlyMinuteBar.FirstTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.HighTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.LowTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.LastTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.VolumeWeightPrice,

USEquityMarketData.TradeOnlyMinuteBar.Volume,

USEquityMarketData.TradeOnlyMinuteBar.TotalTrades

FROM

USEquityMarketData.TradeOnlyMinuteBar

WHERE

USEquityMarketData.TradeOnlyMinuteBar.TradeDate = "20230701"

Filter data by date range:

start = "20230701"

end = "20230710"

stmt = dataset.select().where(dataset.TradeDate.between(start, end))

SELECT

USEquityMarketData.TradeOnlyMinuteBar.TradeDate,

USEquityMarketData.TradeOnlyMinuteBar.BarDateTime,

USEquityMarketData.TradeOnlyMinuteBar.Ticker,

USEquityMarketData.TradeOnlyMinuteBar.ASID,

USEquityMarketData.TradeOnlyMinuteBar.FirstTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.HighTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.LowTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.LastTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.VolumeWeightPrice,

USEquityMarketData.TradeOnlyMinuteBar.Volume,

USEquityMarketData.TradeOnlyMinuteBar.TotalTrades

FROM

USEquityMarketData.TradeOnlyMinuteBar

WHERE

USEquityMarketData.TradeOnlyMinuteBar.TradeDate BETWEEN "20230701" AND "20230710"

Filter data by date range and symbol:

start = "20230701"

end = "20230710"

ticker = "ABC"

cond = (

dataset.TradeDate.between(start, end) &

(dataset.Ticker == tickers)

)

stmt = dataset.select().where(cond)

SELECT

USEquityMarketData.TradeOnlyMinuteBar.TradeDate,

USEquityMarketData.TradeOnlyMinuteBar.BarDateTime,

USEquityMarketData.TradeOnlyMinuteBar.Ticker,

USEquityMarketData.TradeOnlyMinuteBar.ASID,

USEquityMarketData.TradeOnlyMinuteBar.FirstTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.HighTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.LowTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.LastTradePrice,

USEquityMarketData.TradeOnlyMinuteBar.VolumeWeightPrice,

USEquityMarketData.TradeOnlyMinuteBar.Volume,

USEquityMarketData.TradeOnlyMinuteBar.TotalTrades

FROM

USEquityMarketData.TradeOnlyMinuteBar

WHERE

(USEquityMarketData.TradeOnlyMinuteBar.TradeDate BETWEEN "20230701" AND "20230710")

AND USEquityMarketData.TradeOnlyMinuteBar.Ticker = 'ABC'

Aggregating rows with GROUP BY¶

Row aggregation is available through the group_by() method, which accepts a

sequence of columns that are used perform the aggregation. Arbitrary aggregation functions can be created

with SQLAlchemy func function generator:

from sqlalchemy import func

c = dataset.get_column_handle()

stmt = (

dataset

.select(

c.TradeDate,

c.Ticker,

func.avg(c.HighTradePrice).label("MeanHighPrice")

)

.group_by(c.TradeDate, c.Ticker)

)

SELECT

USEquityMarketData.TradeOnlyMinuteBar.TradeDate,

USEquityMarketData.TradeOnlyMinuteBar.Ticker,

avg(USEquityMarketData.TradeOnlyMinuteBar.HighTradePrice) AS MeanHighPrice

FROM

USEquityMarketData.TradeOnlyMinuteBar

GROUP BY

USEquityMarketData.TradeOnlyMinuteBar.TradeDate,

USEquityMarketData.TradeOnlyMinuteBar.Ticker,

Note that column aliasing is supported through the label method. It is important to check

the SQL reference to see which aggregate functions are available. For ArdaDB, check the supported functions

here. The HAVING clause is also supported

through the having method:

from sqlalchemy import func

c = dataset.get_column_handle()

stmt = (

dataset

.select(

c.TradeDate,

c.Ticker,

func.min(c.HighTradePrice).label("MinHighPrice")

)

.group_by(c.TradeDate, c.Ticker)

.having(func.min(c.HighTradePrice) > 1000.0)

)

SELECT

USEquityMarketData.TradeOnlyMinuteBar.TradeDate,

USEquityMarketData.TradeOnlyMinuteBar.Ticker,

min(USEquityMarketData.TradeOnlyMinuteBar.HighTradePrice) AS MinHighPrice

FROM

USEquityMarketData.TradeOnlyMinuteBar

GROUP BY

USEquityMarketData.TradeOnlyMinuteBar.TradeDate,

USEquityMarketData.TradeOnlyMinuteBar.Ticker,

HAVING

min(USEquityMarketData.TradeOnlyMinuteBar.HighTradePrice) > 1000.0

Examples¶

This section contain a series of typical queries to showcase library usage patterns in real scenarios. These examples use seaborn and matplotlib and seaborn for plotting query results. These libraries can be installed with the following command:

pip install matplotlib seaborn

The examples work with the US Equities Primary Exchange Daily OHLC dataset. As a first step, we will load the dataset:

from sqlalchemy import func

from algoseek_connector import ResourceManager

manager = ResourceManager()

ardadb = manager.create_data_source("ArdaDB")

us_equity_market_data_group = ardadb.groups.USEquityMarketData.fetch()

daily_ohlc = us_equity_market_data_group.datasets.PrimaryOHLCDaily.fetch()

c = daily_ohlc.get_column_handle()

In the first example, top 5 traded symbols are queried from ArdaDB:

top5_stmt = (

daily_ohlc.select(c.Ticker)

.where(func.toYear(c.TradeDate) == 2023)

.group_by(c.Ticker)

.order_by(func.sum(c.ListedTotalTrades).desc())

.limit(5)

)

example1_result = daily_ohlc.fetch(top5_stmt)

top5 = example1_result["Ticker"]

print(top5)

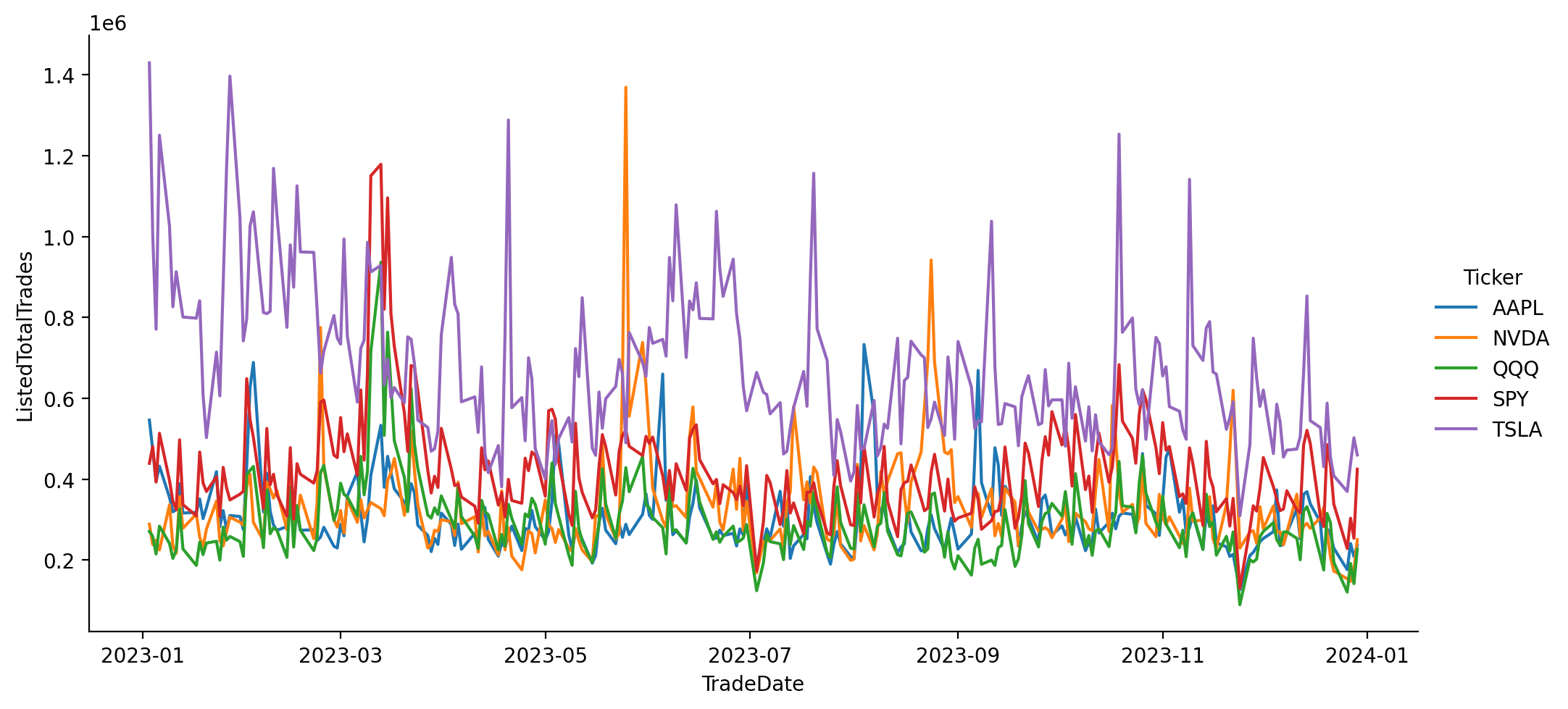

Using these symbols, we can easily create a time series plot using Pandas and matplotlib:

top5_trades_stmt = (

daily_ohlc

.select()

.where(func.toYear(c.TradeDate) == 2023)

.where(c.Ticker.in_(top5))

)

top_5_trades_df = daily_ohlc.fetch_dataframe(top5_trades_stmt)

sns.relplot(

data=top_5_trades_df,

x="TradeDate",

y="ListedTotalTrades",

hue="Ticker",

kind="line",

aspect=2,

)

time series of top 5 most traded symbols.¶

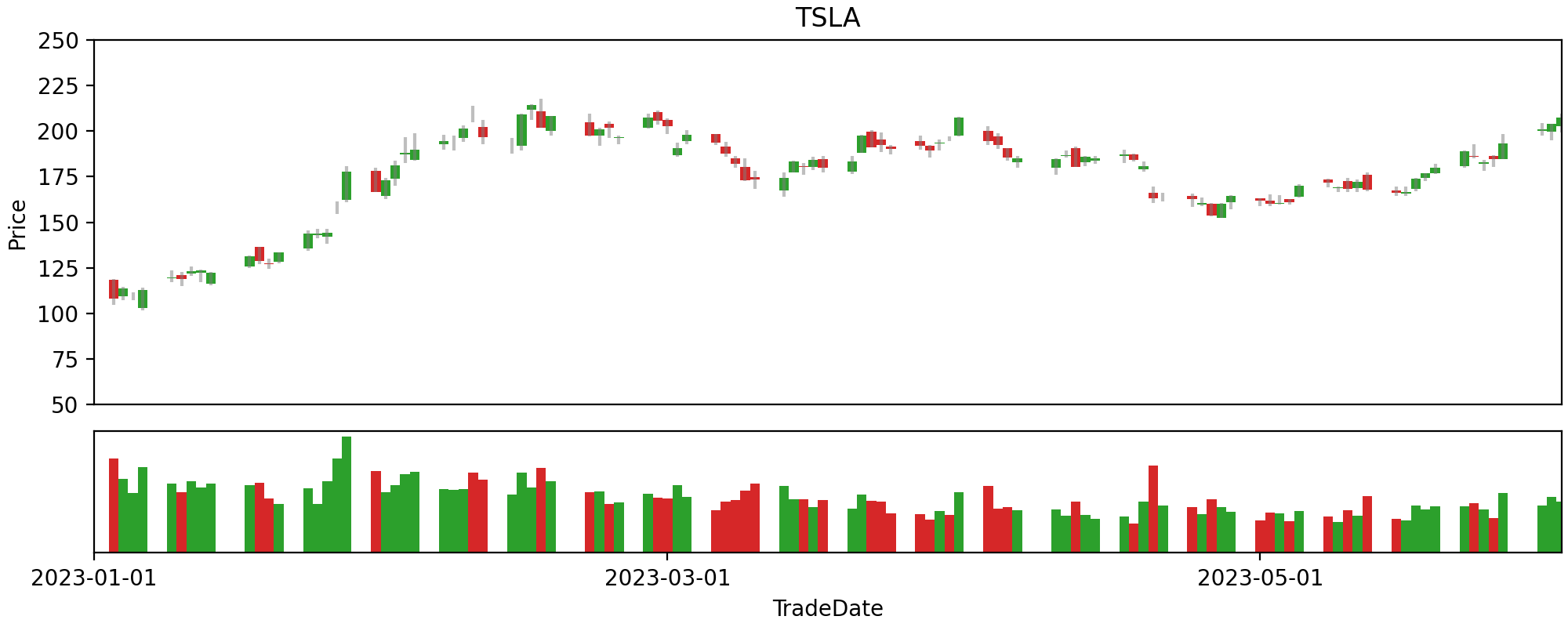

A candle chart can also be created with this data:

ticker = "TSLA"

mask = top_5_trades_df.Ticker == ticker

df_ticker = top_5_trades_df[mask]

fig = plt.figure(figsize=(10, 4), constrained_layout=True)

gs = fig.add_gridspec(4, 4)

ax = fig.add_subplot(gs[0:3, :])

ax2 = fig.add_subplot(gs[3, :])

# set color based on bullish/bearish

color = pd.Series("tab:green", index=df_ticker.index).where(df_ticker.ClosePrice >= df_ticker.OpenPrice, "tab:red")

# candle shadow

ax.vlines(df_ticker.TradeDate, df_ticker.LowPrice, df_ticker.HighPrice, colors="tab:grey", alpha=0.5)

# candle body plot

ax.bar(

x=df_ticker.TradeDate,

height=df_ticker.loc[:, ["ClosePrice", "OpenPrice"]].max(axis=1)

- df_ticker.loc[:, ["ClosePrice", "OpenPrice"]].min(axis=1),

bottom=df_ticker.loc[:, ["ClosePrice", "OpenPrice"]].min(axis=1),

width=1,

color=color,

alpha=1,

)

# volume plot

ax2.bar(

x=df_ticker.TradeDate,

height=df_ticker.ListedTotalVolume,

width=1,

color=color,

alpha=1,

)

# axis config

ax.set_title(ticker)

ticks = ax.get_xticks()

ax.set_ylim(50, 250)

ax.set_xticks([])

ax2.set_xticks(ticks)

ax2.set_yticks([])

ax.set_xlim(left=pd.Timestamp("2023-01-01 00:00:00"), right=pd.Timestamp("2023-06-01 00:00:00"))

ax2.set_xlim(left=pd.Timestamp("2023-01-01 00:00:00"), right=pd.Timestamp("2023-06-01 00:00:00"))

Candle chart for a selected symbol.¶

Finally, we can also cross-reference data using reference datasets:

reference_group = ardadb.groups.USEquityReferenceData.fetch()

lookup = reference_group.datasets.LookupBase.fetch()

lookup_stmt = lookup.select(lookup.SecId).where(lookup.Ticker == top5[0])

lookup_query_result = lookup.fetch(lookup_stmt)["SecId"]

top1_secid = lookup_query_result[0]

print(f"The most traded equity in 2023 SecId is {top1_secid}")

master = reference_group.datasets.SecMasterBase.fetch()

top1_master_stmt = master.select().where(master.SecId == top1_secid)

top1_ref_data = master.fetch(top1_master_stmt)

print(top1_ref_data)